عندما تفكر في تأسيس شركة، فإن هناك شيئًا واحدًا مؤكدًا: ستدفع مصروفات! سواء كنت ترغب في الحصول على قهوة في الصباح أو تبحث عن مصادر استثمار لمشروعك، فإن المال يختفي أسرع من الشبح في ليلة مظلمة. وفقًا لدراسة من Small Business Administration، فإن حوالي 30% من الشركات الصغيرة تفشل بسبب عدم فهمها الجيد للمصروفات. لذلك، دعونا نستعرض أنواع المصروفات في الشركات التجارية والصناعية وكيف يمكنك إدارتها بشكل فعّال.

1. ما هي المصروفات؟

المصروفات في الشركات والنشاط التجاري تشير إلى التكاليف أو النفقات التي تتكبدها الشركة في سياق تشغيل أعمالها وتحقيق إيرادات. تختلف أنواع المصروفات حسب طبيعتها والهدف منها، وهي مقسمة عادة إلى عدة فئات رئيسية. إليك تفصيلاً عن هذه الأنواع:

1. المصروفات التشغيلية (Operating Expenses):

هي النفقات المرتبطة بتشغيل النشاط اليومي للشركة. تشمل:

- الإيجارات: تكلفة استئجار المكان الذي تستخدمه الشركة كمكاتب أو مصانع أو متاجر.

- رواتب الموظفين والأجور: تشمل جميع الرواتب، الأجور، والمزايا التي تُدفع للموظفين، بما في ذلك التأمينات والضرائب المرتبطة بالعمالة.

- المرافق (Utilities): تشمل الكهرباء، المياه، الغاز، وخدمات الهاتف والإنترنت التي تستخدمها الشركة.

- المواد الخام أو البضائع: تكلفة شراء المواد الأولية أو المنتجات التي سيتم بيعها أو استخدامها في الإنتاج.

- تكاليف التسويق والإعلان: تشمل جميع المصروفات المرتبطة بالترويج للمنتجات أو الخدمات، مثل الإعلانات والمواد الدعائية.

- مصاريف الصيانة والإصلاحات: أي نفقات تتعلق بصيانة أو إصلاح المعدات أو المباني.

2. المصروفات الإدارية (Administrative Expenses):

هي النفقات المتعلقة بإدارة الشركة وليس بإنتاج أو بيع المنتجات أو الخدمات. وتشمل:

- الرواتب الإدارية: تشمل رواتب المدراء التنفيذيين والإداريين.

- الاستشارات القانونية والمحاسبية: نفقات الاستعانة بالمستشارين الخارجيين مثل المحامين أو المحاسبين.

- تكاليف الاجتماعات والمؤتمرات: نفقات حضور المؤتمرات أو الاجتماعات الداخلية أو الخارجية.

- التكاليف البريدية واللوجستية: مثل تكلفة الشحن، البريد، والتوزيع.

3. المصروفات المالية (Financial Expenses):

هي النفقات المرتبطة بالتمويل وإدارة الديون. تشمل:

- فوائد القروض: أي مبلغ يُدفع مقابل الحصول على قروض أو تمويلات بنكية.

- تكاليف التمويل: أي مصاريف مرتبطة بالحصول على التمويل مثل تكاليف الاكتتاب أو العمولات المصرفية.

- الخسائر الناتجة عن تغيرات العملة: الشركات التي تتعامل بعملات أجنبية قد تتكبد خسائر نتيجة تقلبات أسعار الصرف.

4. المصروفات الرأسمالية (Capital Expenses):

هي المصروفات التي تُنفق لشراء أو تطوير أصول طويلة الأجل، مثل المعدات أو المباني. على الرغم من أنها ليست مصروفات تشغيلية، إلا أنها تعتبر مهمة للشركات لأنها تتعلق بتطوير وتوسيع النشاط التجاري. وتشمل:

- شراء المعدات والآلات: تكلفة شراء أصول جديدة للمساعدة في الإنتاج.

- تطوير المباني أو تحسينها: نفقات التوسعة أو التجديد للمباني أو المرافق.

- شراء الأصول غير الملموسة: مثل حقوق الملكية الفكرية، البرمجيات، أو العلامات التجارية.

5. المصروفات الغير متوقعة (Contingent Expenses):

هي النفقات التي تحدث بشكل غير متوقع مثل:

- الخسائر العرضية: مثل الخسائر الناتجة عن الكوارث الطبيعية، الحوادث أو السرقة.

- التسويات القانونية: أي مبالغ تُدفع نتيجة لتسوية نزاعات قانونية.

- تكاليف التأمين: المصاريف التي تنفق على التأمينات المختلفة لتغطية المخاطر.

6. مصروفات الإهلاك (Depreciation and Amortization):

تشير إلى انخفاض قيمة الأصول مع مرور الوقت. هذه المصروفات تُسجل عادة في القوائم المالية لتعكس انخفاض قيمة الأصول الثابتة مثل الآلات والمعدات.

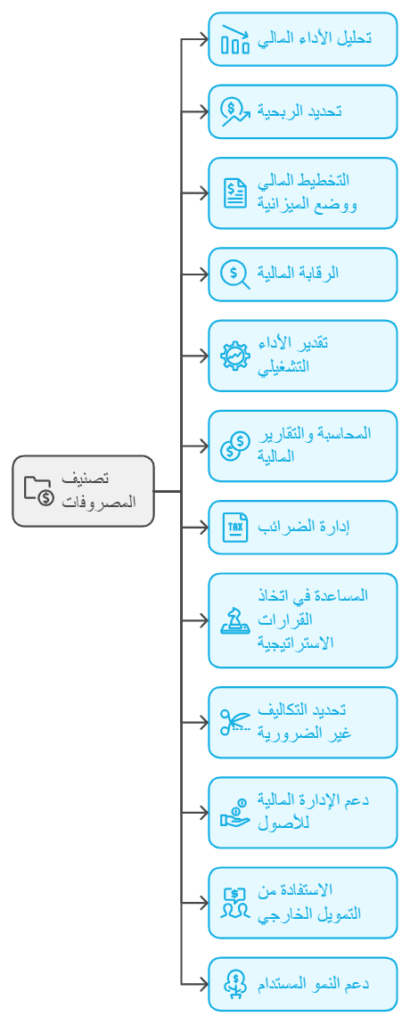

أهمية تصنيف المصروفات:

تصنيف المصروفات هو عملية تجميع المصروفات في فئات مختلفة وفقًا لطبيعتها ووظيفتها. تصنيف المصروفات له أهمية كبيرة في الإدارة المالية والمحاسبية للشركات والنشاطات التجارية. فيما يلي شرح شامل لأهمية تصنيف المصروفات:

1. تحليل الأداء المالي:

تصنيف المصروفات يساعد في تحليل الأداء المالي للشركة بشكل أكثر دقة. يمكن للإدارة تحديد أين تُنفق الأموال، وقياس كفاءة استخدام الموارد المالية. كما يمكن مقارنة المصروفات مع الإيرادات لتحديد هوامش الربحية على مستوى الأنشطة المختلفة.

- مثال: يمكن أن تساعد مقارنة المصروفات التشغيلية مع الإيرادات التشغيلية في تقييم كفاءة العمليات اليومية للشركة.

2. تحديد الربحية (Profitability Determination):

يمكن للشركات من خلال تصنيف المصروفات أن تعرف بشكل أفضل مستوى الربحية أو الخسارة. إذ أن تصنيف المصروفات إلى فئات مثل التشغيلية والإدارية والرأسمالية يمكن من حساب الأرباح بشكل أكثر دقة، مما يتيح للشركات اتخاذ قرارات مدروسة بخصوص الأنشطة المربحة.

- مثال: يمكن تحديد الربحية الإجمالية بعد خصم المصروفات التشغيلية والمصروفات المالية والإدارية من الإيرادات.

3. التخطيط المالي ووضع الميزانية (Financial Planning and Budgeting):

تصنيف المصروفات يلعب دورًا حيويًا في إعداد ميزانية فعالة. من خلال معرفة كل نوع من أنواع المصروفات، يمكن للشركات تخصيص الموارد المالية بشكل صحيح وفقًا للأولويات والاحتياجات.

- مثال: إذا كانت الشركة تتوقع زيادة في تكاليف التسويق أو تطوير البنية التحتية، يمكنها وضع ميزانية أكبر لهذه البنود بناءً على تصنيف المصروفات السابقة.

4. الرقابة المالية (Financial Control):

التصنيف الجيد للمصروفات يتيح للشركة مراقبة والتحكم في الإنفاق بطريقة فعالة. عندما تكون المصروفات مقسمة إلى فئات، يمكن للإدارة تحديد الانحرافات أو التكاليف غير الضرورية بسهولة.

- مثال: إذا تجاوزت المصروفات الإدارية الحد المخصص لها في الميزانية، يمكن للإدارة اتخاذ إجراءات تصحيحية للسيطرة على الإنفاق.

5. تقدير الأداء التشغيلي (Operational Performance):

يساعد تصنيف المصروفات في تقييم الأداء التشغيلي للشركة من خلال فهم الأنشطة الأكثر تكلفة وأي المجالات تحتاج إلى تحسين. يمكن استخدام هذا التحليل لتحسين العمليات وتقليل الهدر.

- مثال: إذا كانت تكاليف الصيانة مرتفعة بشكل غير مبرر، يمكن البحث عن طرق لخفضها أو استبدال المعدات القديمة بمعدات أكثر كفاءة.

6. المحاسبة والتقارير المالية (Accounting and Financial Reporting):

يُعد تصنيف المصروفات أمرًا ضروريًا لإعداد القوائم المالية بدقة، مثل قائمة الدخل وقائمة التدفقات النقدية. يساعد هذا التصنيف في إعداد تقارير واضحة ومنظمة تسهل عملية المراجعة والتدقيق المالي.

- مثال: يساعد تصنيف المصروفات إلى فئات مختلفة (مثل التشغيلية والإدارية) في إعداد قائمة الدخل التي تعكس الأداء المالي الفعلي للشركة.

7. إدارة الضرائب (Tax Management):

تصنيف المصروفات يُسهل على الشركات الالتزام بالمتطلبات الضريبية. المصروفات المصنفة بشكل صحيح تمكن الشركات من تقديم تقارير ضريبية دقيقة وتجنب الأخطاء التي قد تؤدي إلى دفع ضرائب إضافية أو التعرض لعقوبات.

- مثال: بعض المصروفات مثل الإهلاك والفوائد على القروض يمكن خصمها من الأرباح لأغراض ضريبية، لذا تصنيفها بدقة يكون ضروريًا.

8. المساعدة في اتخاذ القرارات الاستراتيجية (Strategic Decision Making):

عندما تكون المصروفات مصنفة بوضوح، يمكن للإدارة العليا اتخاذ قرارات استراتيجية بشكل أفضل استنادًا إلى تكلفة الأنشطة المختلفة. يمكن أن يساعد التصنيف على تحديد ما إذا كانت الشركة تحتاج إلى استثمار المزيد من الأموال في قسم معين أو إعادة تخصيص الموارد.

- مثال: إذا كانت تكاليف التسويق مرتفعة ولكن تحقق عائدًا إيجابيًا، قد تقرر الإدارة زيادة الاستثمارات في هذا المجال.

9. تحديد التكاليف غير الضرورية (Identifying Unnecessary Costs):

من خلال تصنيف المصروفات، يمكن للشركات تحديد التكاليف التي قد تكون غير ضرورية أو غير فعالة. يساعد ذلك في تحسين هيكل التكاليف وزيادة الربحية عن طريق التخلص من المصروفات الزائدة.

- مثال: إذا أظهرت المصروفات التشغيلية ارتفاعًا غير مبرر في تكاليف المرافق، يمكن البحث عن بدائل أكثر كفاءة للطاقة.

10. دعم الإدارة المالية للأصول (Asset Management):

عند تصنيف المصروفات، يمكن للشركات تحديد المصروفات الرأسمالية بوضوح والتي ترتبط بتطوير الأصول طويلة الأجل. هذا يساعد على تحسين إدارة الأصول والتخطيط للاستثمارات المستقبلية.

- مثال: يمكن للشركات من خلال تصنيف مصروفات شراء المعدات تتبع استثماراتها في الأصول وتحليل عائد الاستثمار المرتبط بها.

11. الاستفادة من التمويل الخارجي (External Financing):

عندما تسعى الشركة للحصول على تمويل خارجي (مثل القروض أو الاستثمارات)، يعتبر تصنيف المصروفات عنصرًا حيويًا في إعداد التقارير المالية التي يحتاج إليها المستثمرون والمقرضون لاتخاذ قراراتهم.

- مثال: المصارف أو المستثمرون قد يطلبون رؤية قائمة تفصيلية بالمصروفات لتحديد كيفية استخدام الأموال وضمان استدامة النشاط التجاري.

12. دعم النمو المستدام (Supporting Sustainable Growth):

تصنيف المصروفات يساعد على متابعة اتجاهات الإنفاق وتحليلها بمرور الوقت. يمكن للشركات التي تتبع هذه البيانات تحسين استراتيجيات النمو الخاصة بها بشكل متوازن ومستدام.

- مثال: متابعة مصروفات الإهلاك يمكن أن تساعد الشركة في التخطيط لاستبدال أو صيانة الأصول الثابتة بطريقة تضمن استمرارية العمليات.

3. دور “أو بي إس” في إدارة المصروفات:

يمكن لنظام “أو بي إس” أن يلعب دورًا كبيرًا في تحسين إدارة المصروفات:

- تتبع التكاليف: يتيح لك “أو بي إس” تتبع جميع المصروفات بدقة، مما يساعد في تحديد أين تذهب الأموال.

- تحليل الأداء: يمكنك استخدام النظام لتحليل أداء المصروفات واكتشاف مجالات التوفير.

- إعداد الميزانية: يساعد في إنشاء ميزانيات دقيقة استنادًا إلى البيانات التاريخية، مما يسهل اتخاذ قرارات مالية صحيحة.

- الإبلاغ: يوفر تقارير تفصيلية عن المصروفات، مما يعزز من الشفافية ويساعد في اتخاذ قرارات مستنيرة.

الخاتمة:

كما يقال في عالم الأعمال والتجارة، “المعرفة هي القوة”. معرفة أنواع المصروفات في الشركات التجارية والصناعية ليست مجرد معلومات بل هي أداة ضرورية لتحقيق النجاح. وفقًا لدراسة من CBInsights، فإن 42% من الشركات تفشل بسبب نقص المعرفة بالسوق والتمويل. لذا، احرص على فهم المصروفات وكيفية إدارتها بفعالية، واستفد من أدوات مثل “أو بي إس” لتحسين كفاءتك المالية. تذكر، التحكم في المصروفات هو التحكم في المستقبل المالي لشركتك!