هل تساءلت يومًا عن السبب وراء حب المحاسبين للقوائم المالية؟ الأمر بسيط؛ إنها تتيح لهم التحدث مع الأرقام كما يتحدث بعضنا مع أصدقائنا! في الواقع، تعتبر القوائم المالية أدوات حيوية لأصحاب الأعمال والمستثمرين. وفقًا لدراسة حديثة، 65% من الشركات التي تعتمد على القوائم المالية في التخطيط تحقق نجاحًا أكبر في إدارة مواردها. دعنا نغوص في عالم القوائم المالية وأنواعها وطريقة إعدادها.

ما هي القوائم المالية؟

القوائم المالية هي تقارير مالية تعدها الشركات والمؤسسات لتوضيح الوضع المالي لها خلال فترة زمنية معينة تعكس هذه القوائم المعلومات المالية الرئيسية التي تساعد في فهم الأداء المالي والتشغيلي للمؤسسة تشمل القوائم المالية عدة عناصر أساسية مثل قائمة المركز المالي والتي توضح الأصول والخصوم وحقوق الملكية في نهاية الفترة المالية وكذلك قائمة الدخل التي تعرض الإيرادات والمصروفات وصافي الربح أو الخسارة الناتجة عن العمليات التشغيلية والأنشطة الأخرى للمؤسسة هناك أيضاً قائمة التدفقات النقدية التي توضح التدفقات النقدية الداخلة والخارجة من الأنشطة التشغيلية والاستثمارية والتمويلية خلال الفترة الزمنية المحددة بالإضافة إلى قائمة التغيرات في حقوق الملكية التي توضح التغيرات في حقوق الملكية نتيجة الأرباح والخسائر والتوزيعات المالية والتغيرات الأخرى في رأس المال تساعد القوائم المالية المستثمرين والدائنين والإدارة في اتخاذ قرارات مالية مبنية على معلومات دقيقة وموثوقة

أنواع القوائم المالية

القوائم المالية الأساسية هي التقارير المالية التي تقدم صورة شاملة عن الأداء المالي للشركة. وهناك عدة قوائم مالية يتم إعدادها لأغراض مختلفة، إليك 10 من القوائم المالية الأكثر شيوعاً:

قائمة المركز المالي (الميزانية العمومية): تعرض الأصول والخصوم وحقوق الملكية للشركة في نهاية فترة مالية معينة.

قائمة الدخل: توضح الإيرادات والمصروفات وصافي الربح أو الخسارة الناتج عن العمليات التشغيلية والأنشطة الأخرى خلال فترة معينة.

قائمة التدفقات النقدية: تعطي صورة عن التدفقات النقدية الداخلة والخارجة من الأنشطة التشغيلية والاستثمارية والتمويلية.

قائمة التغيرات في حقوق الملكية: توضح التغيرات في حقوق المساهمين، بما في ذلك الأرباح أو الخسائر المحققة والتوزيعات المالية.

قائمة الأرباح والخسائر الشاملة: تشمل عناصر الدخل الأخرى غير المدرجة في قائمة الدخل مثل المكاسب والخسائر غير المحققة من العملات الأجنبية أو التغيرات في القيمة العادلة.

قائمة الدخل الشامل: تجمع بين قائمة الدخل وقائمة الأرباح والخسائر الشاملة، لتعرض مجمل الأداء المالي.

قائمة توزيع الأرباح: توضح كيفية توزيع الأرباح على المساهمين، سواء كانت أرباح نقدية أو أسهم مجانية.

قائمة الجرد: تحتوي على تفاصيل المخزون المتاح لدى الشركة وقيمته المالية.

قائمة تحليل التكلفة: تعرض تكلفة الإنتاج أو تقديم الخدمات بشكل مفصل.

قائمة المصروفات الرأسمالية: تعكس الاستثمارات في الأصول طويلة الأجل مثل الآلات أو العقارات.

كيفية إعداد القوائم المالية

جمع البيانات المالية: البدء بتجميع جميع المعاملات المالية للشركة خلال الفترة الزمنية المحددة، مثل الإيرادات والمصروفات والأصول والخصوم.

تحليل وتسجيل المعاملات: تسجيل المعاملات في دفاتر الحسابات باستخدام نظام محاسبي مناسب، وذلك بعد تصنيفها إلى إيرادات، مصروفات، أصول، خصوم، وحقوق ملكية.

إعداد ميزان المراجعة: يتم إعداد ميزان المراجعة لضمان تطابق إجمالي الأرصدة المدينة والدائنة قبل إعداد القوائم المالية.

تسوية الحسابات: إجراء التسويات المحاسبية المطلوبة، مثل تعديل المخزون أو احتساب الإهلاك أو تسجيل المصروفات المؤجلة.

إعداد قائمة الدخل: البدء بإعداد قائمة الدخل التي توضح الإيرادات والمصروفات وصافي الربح أو الخسارة.

إعداد قائمة المركز المالي (الميزانية العمومية): عرض الأصول، الخصوم، وحقوق الملكية لتقديم صورة عن الوضع المالي للشركة في نهاية الفترة.

إعداد قائمة التدفقات النقدية: حساب التدفقات النقدية الداخلة والخارجة من الأنشطة التشغيلية، الاستثمارية، والتمويلية.

إعداد قائمة التغيرات في حقوق الملكية: توضيح التغيرات التي حدثت في حقوق المساهمين مثل الأرباح المحتجزة أو التوزيعات.

مراجعة القوائم المالية: التأكد من دقة وصحة الأرقام المدخلة من خلال المراجعة الداخلية أو بالتعاون مع محاسب قانوني.

عرض القوائم المالية للمراجعة النهائية: تقديم القوائم المالية النهائية للإدارة أو المدققين الخارجيين للمصادقة عليها واعتمادها قبل النشر.

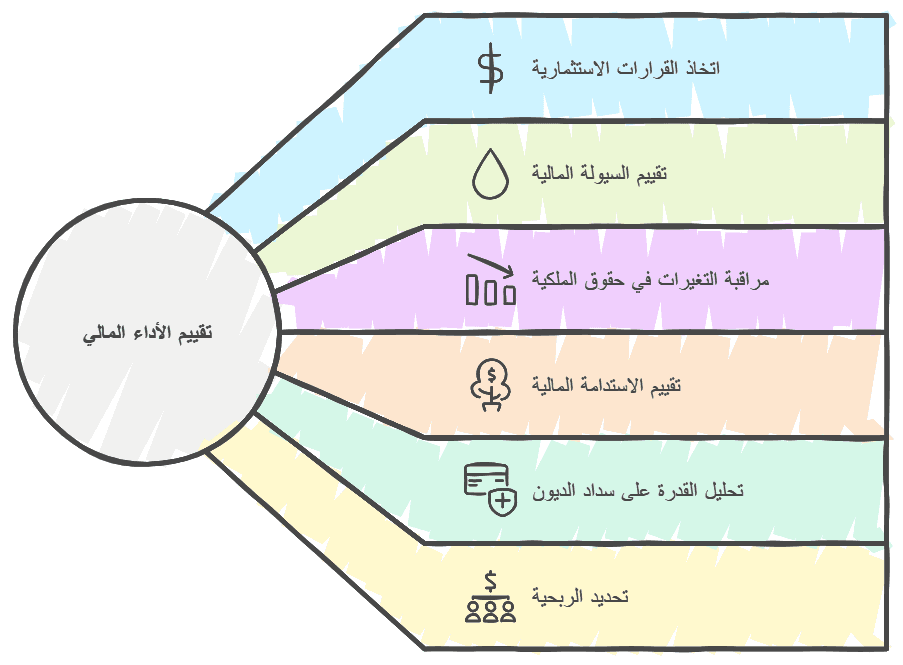

أهمية القوائم المالية

تتجلى في العديد من الجوانب الحيوية للشركات والمستثمرين وأصحاب المصالح الآخرين. إليك 10 نقاط تلخص أهمية القوائم المالية:

تقييم الأداء المالي: تساعد في تقييم أداء الشركة من حيث الأرباح والخسائر والإيرادات والمصروفات.

اتخاذ القرارات الاستثمارية: توفر للمستثمرين معلومات دقيقة لاتخاذ قرارات استثمارية مستنيرة.

تقييم السيولة المالية: تسهم في تقييم قدرة الشركة على تلبية التزاماتها قصيرة الأجل من خلال قائمة التدفقات النقدية.

مراقبة التغيرات في حقوق الملكية: توضح للمساهمين كيف تغيرت حقوقهم نتيجة الأرباح أو الخسائر والتوزيعات.

تقييم الاستدامة المالية: تساعد في تقييم مدى قدرة الشركة على الاستمرار في العمل على المدى الطويل.

تحليل القدرة على سداد الديون: توفر معلومات عن مدى قدرة الشركة على سداد التزاماتها المالية المستقبلية.

تحديد الربحية: توضح مقدار الربح المحقق خلال فترة زمنية معينة، مما يساعد على فهم مدى نجاح الشركة.

التخطيط المالي: تعتبر أداة هامة للإدارة في وضع خطط مستقبلية بناءً على الأداء المالي الحالي.

تحسين الشفافية والمساءلة: تساهم في تعزيز الشفافية والمساءلة أمام المستثمرين والجهات الرقابية.

توفير معلومات للمقرضين: تساعد المؤسسات المالية على تقييم الجدارة الائتمانية للشركة عند تقديم القروض.

دور (أو بى إس) في إعداد القوائم المالية

يمكن أن تلعب نظم إدارة الأعمال مثل “أو بى إس” دورًا مهمًا في تسهيل إعداد القوائم المالية. من خلال جمع وتحليل البيانات المالية بشكل منهجي، يساعد “أو بى إس” الشركات في تحسين دقة القوائم وتقليل الوقت المستغرق في إعدادها. هذا يسهل عملية اتخاذ القرار ويوفر رؤية أفضل للحالة المالية.

الخاتمة

كما يقال في عالم الأعمال والتجارة، “الاستثمار في المعرفة يحقق أفضل العائدات.” القوائم المالية ليست مجرد أوراق؛ إنها مفتاح لفهم النجاح والنمو في الأعمال. تشير الإحصائيات إلى أن الشركات التي تستخدم القوائم المالية بانتظام تحقق زيادة بنسبة 20% في الكفاءة التشغيلية. لذا، لا تترك هذه الأداة القيمة في أدراج المكاتب، بل اجعلها جزءًا من استراتيجيتك اليومية! فكما يقولون، “إذا لم يكن لديك قائمة، فكيف تعرف إلى أين أنت ذاهب؟”