القيد المفرد هو أحد أساليب تسجيل العمليات المالية في المحاسبة، ويعتبر من الطرق الأساسية التي تستخدمها بعض الشركات. إليك كل ما تحتاج لمعرفته عن القيد المفرد:

ما هو القيد المفرد؟

القيد المفرد هو طريقة محاسبية يتم فيها تسجيل كل معاملة مالية في حساب واحد فقط، سواء كان حسابًا دائنًا أو مدينًا. في هذه الطريقة، يتم تسجيل كل معاملة في دفتر يومية واحد دون استخدام نظام القيد المزدوج الذي يتطلب تسجيل المعاملة في حسابين مختلفين على الأقل.

هل القيد المفرد هو نفسه القيد البسيط؟

نعم، القيد المفرد يُعرف أيضًا بالقيد البسيط. في كلا الحالتين، يشير إلى تسجيل المعاملات المالية باستخدام حساب واحد فقط بدلاً من حسابين كما هو الحال في نظام القيد المزدوج.

ما هي نظرية القيد المفرد في المحاسبة؟

نظرية القيد المفرد تقوم على مبدأ تسجيل كل معاملة مالية في حساب واحد فقط. هذه الطريقة أبسط مقارنةً بنظام القيد المزدوج، حيث يتم تسجيل المعاملات المالية بموجب القيد المفرد بطريقة تعتمد على التسجيل في دفتر يومية واحد، مما يجعلها أقل تعقيدًا ولكنها تفتقر إلى الدقة الكاملة التي يوفرها نظام القيد المزدوج.

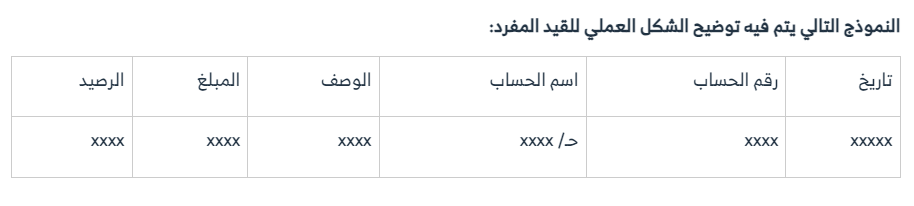

كيفية عمل القيد المفرد

- تسجيل المعاملات: يتم تسجيل كل معاملة مالية في حساب واحد فقط في دفتر يومية. على سبيل المثال، إذا دفعت الشركة مبلغًا نقديًا، يتم تسجيله فقط في حساب النقدية.

- تحليل الحسابات: يتم تحليل الحسابات للحصول على تفاصيل إضافية عن الإيرادات والنفقات، دون الحاجة لتسجيل كل معاملة في حسابين مختلفين.

- إغلاق الحسابات: يتم إغلاق الحسابات بنهاية الفترة المحاسبية، وحساب الربح أو الخسارة بناءً على الفرق بين الإيرادات والنفقات المسجلة.

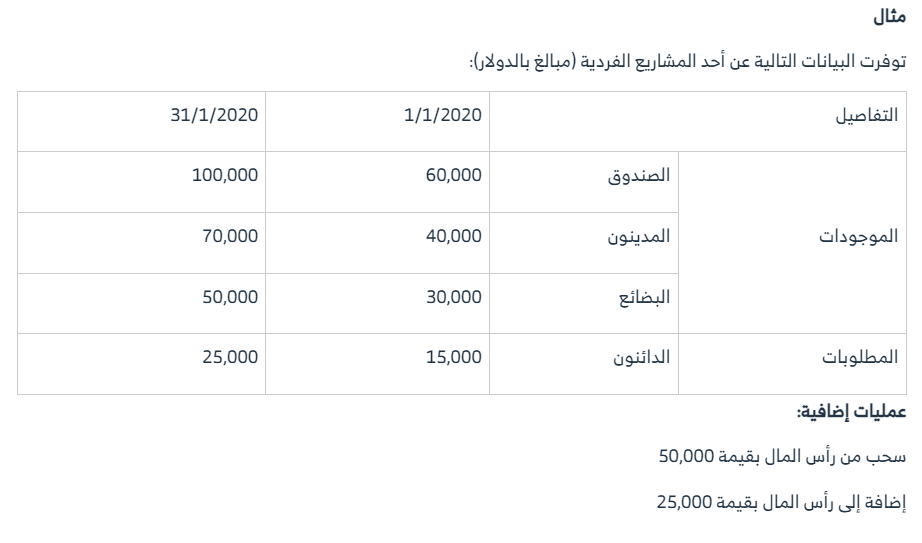

مثال عملي على المحاسبة بطريقة القيد المفرد

مثال:

عملية الشراء: اشترت الشركة بضاعة بقيمة 1,000 جنيه مصري نقدًا.

التسجيل في دفتر اليومية:

- حساب البضاعة: 1,000 جنيه (مدين)

- حساب النقدية: 1,000 جنيه (دائن)

إذا لم تُدرج الحسابات الدائنة والنقدية، يمكن تسجيل المعاملة فقط في حساب البضاعة.

حساب الربح والخسارة في القيد المفرد

في نظام القيد المفرد، يتم حساب الربح والخسارة بناءً على الفرق بين إجمالي الإيرادات وإجمالي النفقات. يتم استخدام البيانات المسجلة في الحسابات لإعداد قائمة دخل بسيطة:

- إجمالي الإيرادات: جمع جميع الإيرادات المسجلة في الحسابات.

- إجمالي النفقات: جمع جميع النفقات المسجلة في الحسابات.

- الربح أو الخسارة: يتم حساب الربح أو الخسارة بطرح إجمالي النفقات من إجمالي الإيرادات.

مثال:

- إجمالي الإيرادات: 5,000 جنيه مصري

- إجمالي النفقات: 3,000 جنيه مصري

الربح = 5,000 – 3,000 = 2,000 جنيه مصري

نظام مسك الدفاتر بالقيد المفرد

نظام مسك الدفاتر بالقيد المفرد هو نظام مبسط لتسجيل المعاملات المالية حيث يتم تسجيل كل معاملة في دفتر واحد فقط. هذا النظام مناسب للشركات الصغيرة أو الأفراد، حيث يوفر طريقة بسيطة وسريعة لتتبع المعاملات المالية دون الحاجة لإجراءات معقدة.

خصائص النظام:

- بسيط وسهل الاستخدام: يتطلب معرفة أساسية بالمحاسبة ويعمل بشكل جيد للشركات ذات الحجم الصغير.

- لا يتيح تحليلات متقدمة: قد يكون غير مناسب للشركات الكبيرة أو تلك التي تحتاج إلى تحليل دقيق للبيانات المالية.

- تدوين كل عملية مالية: يتم تدوين جميع المعاملات المالية في دفتر يومية واحد، مما يسهل المراجعة والرقابة.

محاسبة القيد المفرد هي الأنسب للأعمال التجارية الصغيرة القائمة على النقد، والتي لديها عدد محدود من المعاملات، ولا تحتاج إلى تتبع الأصول والخصوم.

يمكن أن يوفر بيان دخل أساسي لتحديد الربحية، لكنه لا يقدم ميزانية عمومية لإظهار الأصول والديون، ومع نمو الشركات تنتقل إلى نظام محاسبة القيود المزدوجة التي توفر المزيد من المراقبة المالية وقدرات الإبلاغ، وفي المستقبل، قد تنخفض محاسبة القيد المفرد في الاستخدام حيث تعتمد الشركات الصغيرة أعلى لمزيد من التكنولوجيا والحلول المحاسبية الآلية، كما أن نظام القيد المفرد هو نظام غير رسمي، ولا يتم استخدامه بشكل دولي مثل القيد المزدوج، لذا ليس من المرجح استخدامه في الشركات المسجلة ضريبيا، وتتعد معاملاتها التجارية.

ومع ذلك، ستظل بساطة القيد المفرد جذابة لبعض الأعمال الصغيرة، على الرغم من قيودها، بشكل عام، تملأ محاسبة القيد المفرد مكانة لتتبع الدخل والنفقات الأساسية، ولكنها تفتقر إلى الدقة والإبلاغ الشامل عن محاسبة القيد المزدوج.