تلعب الضرائب دورًا حيويًا في تمويل النفقات الحكومية وتوفير الخدمات العامة للمواطنين. من بين أنواع الضرائب المهمة في العديد من الدول هي ضريبة الخصم وضريبة القيمة المضافة (VAT). في هذا المقال، سنستعرض تعريف ضريبة الخصم والإضافة، أهدافها، علاقتها بنظام الدفعات الضريبية، نسبها، الفروق بينها وبين ضريبة القيمة المضافة، كيفية حسابها، وتقديم إقرار 41، بالإضافة إلى أمثلة عملية وتوضيح كيفية تسجيلها في القيد المحاسبي. كما سنتناول كيف يمكن لمنصة OBS مساعدتك في إدارة هذه الضرائب بفعالية.

ما هي ضريبة الخصم والإضافة؟

ضريبة الخصم والإضافة هي نظام ضريبي يتضمن نوعين من الضرائب:

- ضريبة الخصم: هي الضريبة التي تُخصم من المدفوعات المالية قبل تحويلها إلى المستفيدين، مثل رواتب الموظفين أو مدفوعات المستفيدين من العقود.

- ضريبة القيمة المضافة (VAT): هي ضريبة تُفرض على قيمة السلع والخدمات في كل مرحلة من مراحل سلسلة التوريد، من الإنتاج حتى البيع النهائي.

ما الهدف من فرض ضريبة الخصم والإضافة؟

تهدف ضريبة الخصم والإضافة إلى تحقيق الأهداف التالية:

- زيادة الإيرادات الحكومية: تساهم في تمويل النفقات العامة والخدمات الأساسية مثل التعليم والصحة والبنية التحتية.

- تحفيز الامتثال الضريبي: تشجع الشركات والأفراد على الالتزام بالقوانين الضريبية من خلال فرض ضرائب على المعاملات المالية.

- تقليل التهرب الضريبي: من خلال نظام الخصم والإضافة، يتم جمع الضرائب في مراحل متعددة من سلسلة التوريد، مما يقلل من فرص التهرب الضريبي.

- تعزيز العدالة الضريبية: توزيع العبء الضريبي بشكل متساوٍ على مختلف الفئات الاقتصادية.

ما العلاقة بين ضريبة الخصم والإضافة ونظام الدفعات الضريبية المقدمة؟

نظام الدفعات الضريبية المقدمة هو آلية تُستخدم لدفع الضرائب المستحقة على مراحل مبكرة قبل انتهاء السنة المالية. العلاقة بين ضريبة الخصم والإضافة ونظام الدفعات الضريبية المقدمة هي كالتالي:

- ضريبة الخصم تُخصم من المدفوعات الشهرية أو الفواتير، وتُحجز كمبلغ ضريبي يتم تحويله إلى الجهات الضريبية.

- ضريبة القيمة المضافة تُجمع على كل مرحلة من مراحل الإنتاج والتوزيع، وتُقدم كدفعات ضريبية دورية تُحسب بناءً على الفرق بين ضريبة المبيعات وضريبة الشراء.

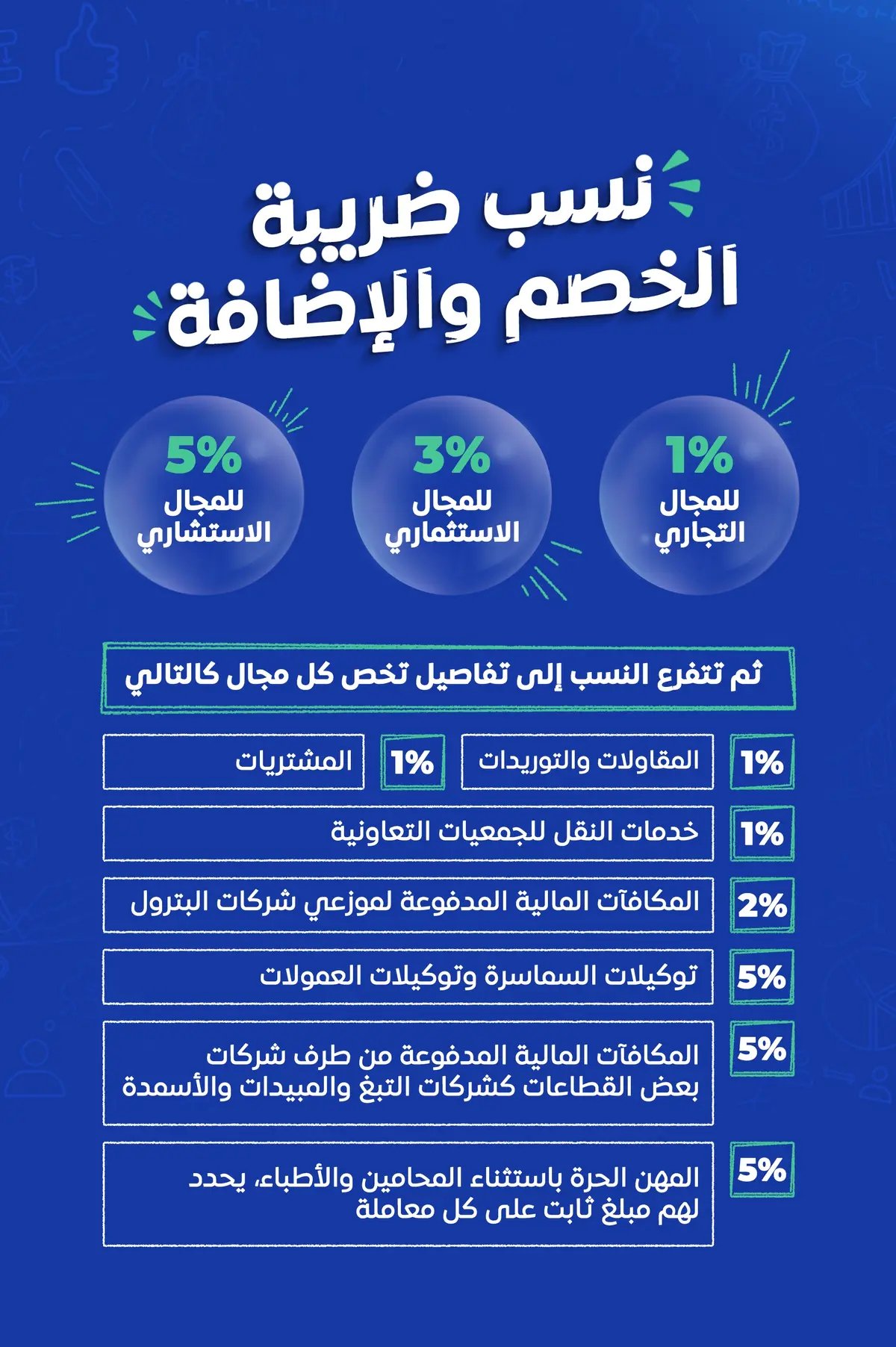

ما هي نسب ضريبة الخصم والإضافة؟

تختلف نسب ضريبة الخصم والإضافة من دولة إلى أخرى، ولكن بشكل عام يمكن توضيح النسب كالتالي:

ضريبة الخصم:

- ضريبة الدخل على الأجور: تختلف النسبة بناءً على الدخل الشهري للموظف وتشريعات الدولة.

- ضريبة الشركات: تتراوح عادة بين 10% إلى 30% حسب حجم الشركة ونوع النشاط.

ضريبة القيمة المضافة (VAT):

- النسبة العامة: تتراوح عادة بين 5% إلى 25% حسب الدولة.

- النسب المخفضة: بعض السلع الأساسية والخدمات قد تخضع لنسب مخفضة لتخفيف العبء الضريبي على المستهلكين.

** الصورة التوضحية من دفترة

القطاع | الضريبة |

المقاولات والتوريدات، معدا المحاصيل الزراعية للحكومة والقطاع العام من مالكي الأراضي. | 1 % |

المشتريات | 1 % |

الخدمات | 3 % |

خدمات النقل للجمعيات التعاونية | 1 % |

الخصومات والسلع والعمولات التي تمنحها شركات البترول، وشركات الاتصالات، والأدوات الصحية، والأجهزة الكهربائية، والسلع الغذائية، والمنظفات، والصناعات الورقية، وغيرها من الشركات المخاطبة بنظام الخصم. | 2 % |

المكافآت المالية المدفوعة من طرف شركات بعض القطاعات كشركات التبغ والمبيدات والأسمدة | 5 % |

توكيلات السماسرة وتوكيلات العمولات | 5 % |

المهن الحرة باستثناء المحامين والأطباء، يحدد لهم مبلغ ثابت على كل معاملة. | 5 % |

مساندات دعم الصادرات التي يمنحها صندوق تنمية الصادرات | 2 % |

يتم عملها في جدول يوضح المنتجات ونسب الضريبة عليها

- ملحوظة: تُحتسب ضريبة الخصم والإضافة على صافي المبلغ دون إضافة مبلغ ضريبة القيمة المضافة للمنتجات، فإن كان المنتج ب 10 جنيهات والقيمة المضافة عليه 1 جنيه، يُحتسَب الخصم الضريبي على ال 10 جنيه فقط لا على 11 جنيه. ولا يمكن أن يتم تطبيق ضريبتين على أن تكون هناك ضريبة فوق قيمة ضريبة أخرى بشكل يتسبب في تصاعد وتضاعف القيمة الضريبية.

- ملحوظة: نسبة الخصم الضريبي تُطبق على السعر الحقيقي لـ عملية البيع، ولا تضاف قيمة الخصومات التجارية للصفقة، ففي حالة حصول المشتري على خصم 50 جنيه من إجمالي فاتورة بمبلغ 500 جنيه، يسري الخصم الضريبي على 450 جنيه.

كيف يساعدك OBS في ضبط الإيرادات؟

منصة OBS توفر أدوات متقدمة لإدارة الضرائب بشكل فعال، مما يسهل عملية حساب ضريبة الخصم والإضافة وتقديم إقرار 41. بعض الميزات تشمل:

- أتمتة الحسابات: حساب الضرائب تلقائيًا بناءً على البيانات المدخلة.

- توليد التقارير: إعداد تقارير ضريبية دقيقة تساعد في تقديم إقرار 41.

- التكامل مع الأنظمة المالية: ربط البيانات المالية المختلفة لتسهيل عملية التحليل والمراجعة.

- التذكير بالمواعيد النهائية: تنبيهات تلقائية لضمان تقديم الإقرارات في الوقت المحدد.

- أمان البيانات: حماية المعلومات المالية الحساسة باستخدام تقنيات التشفير المتقدمة.

الأسئلة الشائعة

ما هي ضريبة الخصم والإضافة؟

- هي نظام ضريبي يتضمن ضريبة الخصم من المدفوعات وضريبة القيمة المضافة على السلع والخدمات.

ما الفرق بين ضريبة الخصم وضريبة القيمة المضافة؟

- ضريبة الخصم تُخصم مباشرة من المدفوعات، بينما ضريبة القيمة المضافة تُفرض على كل مرحلة من مراحل سلسلة التوريد.

كيف يمكنني حساب ضريبة الخصم؟

- باستخدام النسب الضريبية المعتمدة بناءً على الدخل أو نوع المعاملة المالية.

ما هو إقرار 41؟

- نموذج ضريبي يُستخدم لتقديم معلومات حول ضريبة الخصم والإضافة للجهات الضريبية.

كيف تساعدني منصة OBS في إدارة الضرائب؟

- توفر أدوات لأتمتة الحسابات، توليد التقارير، والتذكير بالمواعيد النهائية، مما يسهل عملية إدارة الضرائب بكفاءة وأمان.

خلاصة

ضريبة الخصم والإضافة تشكل جزءًا أساسيًا من النظام الضريبي في العديد من الدول، وتلعب دورًا حيويًا في تمويل الخدمات العامة وتعزيز الشفافية المالية. من خلال فهم مفهومها، أهدافها، كيفية حسابها، والفروقات بينها وبين ضرائب أخرى مثل ضريبة القيمة المضافة، يمكن للشركات والأفراد إدارة التزاماتهم الضريبية بكفاءة أكبر. باستخدام أدوات حديثة مثل منصة OBS، يمكن تسهيل عملية إدارة الضرائب وضمان الامتثال للقوانين الضريبية بشكل فعال وآمن.