في عالم الأعمال والتجارة، يعد فهم التكاليف أحد العناصر الأساسية لضمان اتخاذ قرارات مالية واستراتيجية فعالة. من بين هذه التكاليف، تأتي التكلفة الثابتة والتكلفة المتغيرة كعناصر حاسمة تؤثر بشكل مباشر على التخطيط المالي واستدامة العمليات التجارية. وفقًا لدراسة أجرتها جامعة هارفارد للأعمال عام 2022، تبين أن 75% من الشركات الصغيرة التي تفشل خلال أول ثلاث سنوات من نشاطها تعاني من سوء إدارة التكاليف وعدم التمييز بين التكاليف الثابتة والمتغيرة.

لذلك، يعد إدراك الفرق بين هذين النوعين من التكاليف وتطبيق هذا الفهم على إدارة الأعمال خطوة حاسمة لتحقيق النجاح المالي وتقليل المخاطر. في هذا المقال، سنستعرض بتفصيل وافٍ الفرق بين التكلفة الثابتة والتكلفة المتغيرة، مع تسليط الضوء على أمثلة عملية لتوضيح كيفية تأثيرها على الأعمال.

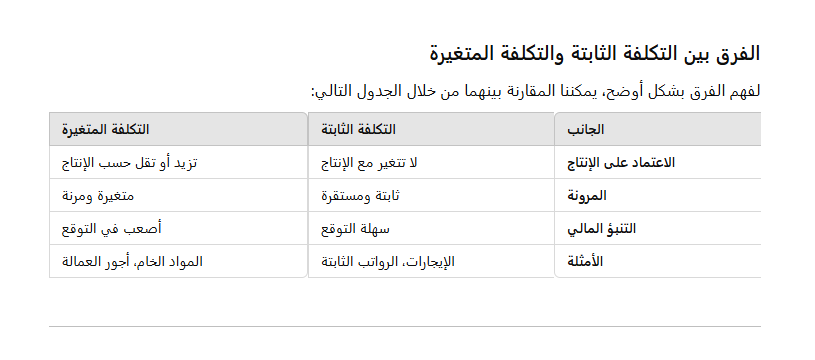

ما هي التكلفة الثابتة؟

التكلفة الثابتة هي التكاليف التي تظل ثابتة ولا تتغير بغض النظر عن مستوى الإنتاج أو حجم النشاط التجاري. بمعنى آخر، هذه التكاليف تبقى كما هي سواء أكانت الشركة تنتج مئات أو آلاف الوحدات.

أمثلة على التكلفة الثابتة:

- الإيجارات: تكلفة استئجار المكتب أو المصنع تظل كما هي.

- الرواتب الثابتة: مثل رواتب الإدارة العليا أو الموظفين المتعاقدين براتب شهري ثابت.

- التأمينات: مثل التأمين على الممتلكات أو المسؤولية التجارية.

- القروض: الفوائد على القروض المصرفية تبقى ثابتة شهريًا.

ميزات التكلفة الثابتة:

- تساهم في تحقيق استقرار مالي نسبي على المدى الطويل.

- يمكن التنبؤ بها بسهولة ضمن الخطط المالية.

تحديات التكلفة الثابتة:

- تشكل عبئًا في حالة انخفاض المبيعات أو الإيرادات.

- تحتاج إلى إدارة دقيقة لتجنب الضغط على السيولة.

ما هي التكلفة المتغيرة؟

التكلفة المتغيرة هي التكاليف التي تتغير بشكل مباشر مع مستوى الإنتاج أو حجم النشاط. كلما زاد الإنتاج، زادت التكلفة، والعكس صحيح.

أمثلة على التكلفة المتغيرة:

- المواد الخام: تزداد تكلفة شراء المواد الخام بزيادة الإنتاج.

- أجور العمالة المؤقتة: العمالة التي تعتمد على الساعات أو الإنتاج.

- تكاليف الشحن والتوزيع: التي تتغير بناءً على حجم المبيعات.

- المرافق: مثل استهلاك الكهرباء أو الغاز عند زيادة الإنتاج.

ميزات التكلفة المتغيرة:

- مرنة وتتناسب مع حجم العمليات.

- تقلل من المخاطر المالية في فترات الركود أو انخفاض الإنتاج.

تحديات التكلفة المتغيرة:

- يصعب التنبؤ بها مقارنة بالتكاليف الثابتة.

- يمكن أن تؤدي إلى تقلبات مالية في حال زيادة الطلب بشكل غير متوقع.

كيف تؤثر التكاليف الثابتة والمتغيرة على اتخاذ القرار؟

1. تحديد نقطة التعادل:

تُستخدم التكاليف الثابتة والمتغيرة لحساب نقطة التعادل، وهي النقطة التي تغطي عندها الإيرادات جميع التكاليف دون تحقيق ربح أو خسارة. يساعد هذا التحليل الشركات على تحديد الحد الأدنى من المبيعات المطلوب لتجنب الخسارة.

2. إدارة السيولة:

- التكاليف الثابتة: تشكل عبئًا مستمرًا على السيولة.

- التكاليف المتغيرة: تمنح مرونة أعلى في إدارة النفقات عند انخفاض الإيرادات.

3. التخطيط للتوسع:

تعتبر معرفة الفرق بين التكاليف أمرًا جوهريًا عند التخطيط لتوسيع النشاط أو إطلاق منتج جديد.

4. تسعير المنتجات:

يساعد فهم التكاليف على وضع تسعير يناسب السوق ويضمن هامش ربح كافٍ.

إحصائيات هامة:

- نسبة التكاليف الثابتة: في المتوسط، تشكل التكاليف الثابتة حوالي 50-60% من إجمالي التكاليف التشغيلية للشركات الصناعية المتوسطة الحجم.

- تأثير التكاليف الثابتة على نقطة التعادل: تزيد التكاليف الثابتة المرتفعة من نقطة التعادل بنسبة تتراوح بين 15-25% مقارنة بالشركات التي تمتلك هيكل تكاليف أكثر مرونة.

- توزيع التكاليف في الشركات الصناعية: وفقًا للدراسات الاقتصادية، تتوزع التكاليف عادةً كالتالي:

- التكاليف الثابتة: 55-65%

- التكاليف المتغيرة: 35-45%

- تأثير حجم الإنتاج على التكلفة المتغيرة: يمكن أن تنخفض التكلفة المتغيرة لكل وحدة بنسبة 10-15% عند زيادة حجم الإنتاج بمقدار 20-30%.

- التكاليف الثابتة في الشركات الخدمية: في قطاع الخدمات، تشكل التكاليف الثابتة ما بين 40-50% من إجمالي التكاليف التشغيلية.

- تأثير التكنولوجيا على التكاليف: يمكن للتحول الرقمي أن يقلل من التكاليف الثابتة بنسبة تتراوح بين 15-25% من خلال الأتمتة وتحسين الكفاءة التشغيلية.

- معدل التغير في التكاليف المتغيرة: تتغير التكاليف المتغيرة بشكل مباشر مع حجم الإنتاج، حيث يمكن أن تزيد أو تنخفض بنسبة 1:1 مع التغيرات في حجم الإنتاج.

ملاحظة هامة: هذه الإحصائيات تعتمد على متوسطات ودراسات اقتصادية عامة، وقد تختلف من قطاع لآخر ومن شركة لأخرى. يُنصح دائمًا بإجراء تحليل دقيق للحالة الخاصة بكل مؤسسة.

خاتمة

في النهاية، لا يمكن المبالغة في أهمية فهم الفرق بين التكلفة الثابتة والتكلفة المتغيرة عند إدارة الأعمال. من خلال التحليل الدقيق لهذين النوعين من التكاليف، يمكن للشركات تحسين استراتيجياتها المالية، وتحقيق التوازن بين استقرار التكاليف ومرونة العمليات. إن إدراك هذا الفرق ليس مجرد مفهوم نظري، بل هو أداة حيوية تساعد على تعزيز النجاح والاستدامة في بيئة الأعمال التنافسية.